咖啡界“顶流”怎么了?

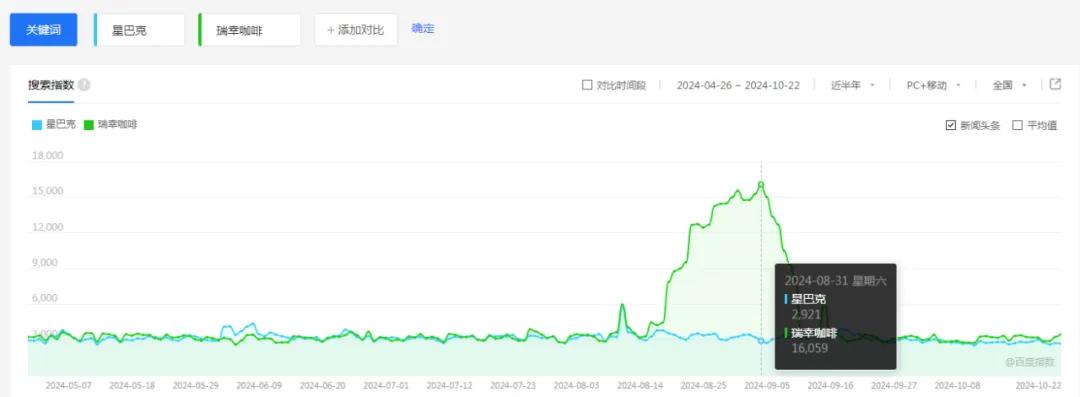

01. 全球营收下滑、中国销售额大降,星巴克交出四年来“最差业绩”10月23日,星巴克公布的初步业绩报告显示,在7月1日至9月29日的2023财年第四财季,星巴克净营收同比下降3%至91亿美元,不及分析师预期的93.6亿美元。这已经是星巴克连续第三个季度出现营收下滑。财报显示,此前星巴克第二财季净营收为85.6亿美元,同比下降2%;第三财季营收为91亿美元,同比小幅下降1%(若按固定汇率计算则有1%的增长)。此外,最新公布的第四财季营收降幅,也是星巴克过去四年来最大的单季降幅。业绩报告还显示,在第四财季,星巴克全球同店销售额下降了7%,实际降幅达分析师预期的3.48%的两倍。尤其在中国和美国这两大主要咖啡销售市场,星巴克的业绩表现均不佳。其中,美国同店销售额比去年下降了6%,可比交易量下降10%;而在中国,同店销售额大降了14%,可比交易量下降6%。对于四季度业绩不佳的原因,星巴克在财报中解释称,尽管在该季度星巴克推出了更多产品和大量促销活动,但这些努力未能为其门店带来更多客流。由于业绩表现不佳,星巴克股价在盘后交易中一度下跌9.1%。同时,星巴克还宣布将暂缓发布2025财年业绩指引。星巴克首席财务官Rachel Ruggeri对财报展现出的趋势表示担忧,她称尽管星巴克加大了投资力度,但未能改变客流量下降的趋势,导致在营收和利润上面临双重压力。Ruggeri指出,虽然已经制定了解决这些问题的计划,但预计转机需要一定时间。02.在中国市场,星巴克正在被对手们“甩开身位”星巴克需要更多时间进行调整和转向,但中国市场的其他竞争对手可能不会给它更多喘息时间。比如星巴克在中国市场的头号竞争对手瑞幸咖啡,上半年营收同比大涨38%达146.8亿元,并于8月正式宣布总门店数突破2万家,风头一时无两。库迪咖啡也毫不放松追赶的势头,5月宣布将现行门店补贴政策延续到2026年12月31日,显示出其绝不轻易下牌桌的决心。近期,库迪咖啡官宣总门店数突破1万家。同时,库迪还正式启动了“库迪咖啡触手可及”计划,针对店型做出更灵活的调整。根据该计划,未来库迪将重点布局便利店型,将这种“店中店”模式广泛植入到餐厅、书店等场所中。借助这样更低成本的拓店模式,库迪计划明年布局新门店4万家,到2025年底实现总门店数5万家的目标。从门店数的角度看,星巴克中国已经明显落后于瑞幸咖啡和库迪咖啡。星巴克第三财季财务业绩数据显示,截至6月30日,其中国市场门店数为7306家。营销动作方面,中国咖啡品牌持续推出新产品和营销活动吸引消费者。例如,8月,瑞幸咖啡在产品线中加入了轻乳茶,并宣布明星刘亦菲担任品牌代言人&茶饮首席推荐官。在明星影响力的加持下,轻轻茉莉在上市首月销量就突破4400万杯。此外,近期顶级时尚杂志之一的《VOGUE》在深圳举办大秀,瑞幸还成为其独家咖啡茶饮合作方,并在广深地区门店上线VOGUE合作限定周边,进一步提升了品牌调性,增强用户粘性。反观星巴克今年在中国市场的今年的上新和营销动作,显得有些不上不下。一方面价格“下不去”,表面上星巴克没有卷入9块9价格战的战局,但其也在频繁做一些促销动作。比如,有星巴克会员在小红书平台发帖表示,自己的星巴克卡包里被派送了很多“39.9两杯”“49.9两杯”的优惠券。在电商平台上,星巴克也推出了“106元、103元/5杯”、拼团等优惠。平均下来一杯星巴克20元不到,和9.9元虽然还有差距,但和之前的定价相比已经降了很多。持续进行的促销活动拉低了星巴克的客单价,使得营收压力进一步加剧。当期财报显示,星巴克中国平均客单价下滑8%,比上一季平均客单价的降幅扩大了1%。另一方面,星巴克想要提升新鲜感也有些“上不来”。今年以来,星巴克一共推出了27款新品,但不仅没能诞生爆款,有的甚至还出现了一些反效果。比如,星巴克推出了“茶开朵朵”系列新中式茶饮,包含“龙井青提牛乳茶”“大红袍雪梨牛乳茶”等,定价普遍在20元左右,这些产品由于使用了茶包而遭到不少国内消费者的诟病,“里面放个茶包,星爸爸真是够磕碜的”“稍微努力研究一下茶汤的心都没有,丢个茶包进去”。此外,星巴克的品牌讨论度也有所下降。百度指数显示,近半年以来瑞幸咖啡的搜索指数日均值为4450,而星巴克为3185,同时,奥运会期间,瑞幸咖啡的搜索指数还对星巴克形成了碾压,8月31日瑞幸的搜索峰值为16059多点,星巴克则为2921点。 图片来源:百度指数截图

图片来源:百度指数截图或许,比起“被骂”,更可怕的是越来越没人在意品牌的动向,无论如何,星巴克需要重新抓住中国消费者的注意力。

星巴克瑞幸咖啡

新浪科技公众号

新浪科技公众号 “掌”握科技鲜闻 (微信搜索techsina或扫描左侧二维码关注)

相关新闻

相关新闻